グローバル・ミニマム課税の仕組み・対象企業・実務対応まで、日系企業が押さえるべきポイントを米国BIG4出身の会計士が丁寧に解説します。実務経験に基づいた視点で、制度対応の注意点をわかりやすくお伝えします

はじめに

「グローバル・ミニマム課税」は、近年の国際税務における最重要テーマの一つです。ただ、その背景や仕組みは複雑で、初めて耳にする方や、断片的な理解にとどまっている方も少なくありません。

本記事では、制度の目的と基本構造を中心に、専門知識がなくても全体像を把握できるよう、実務の現場で押さえておくべき視点に絞って整理します。

最初の導入として、制度の全体像をシンプルに理解したい方に向けた内容です。

グローバル・ミニマム課税とは?

一言で言えば、「多国籍企業が、どの国でも最低限の法人税を負担するようにする国際ルール」です。

従来、多国籍企業はパナマやケイマン諸島などのいわゆる”タックスヘイブン”と呼ばれる低税率国に利益を移転し、法人税負担を大きく軽減することが可能でした。こうした租税回避行為は、各国の税収を圧迫し、税の公平性を損なう要因となってきました。

このような状況を是正するために、OECDやG20が主導する「BEPSプロジェクト(税源浸食と利益移転)」の第二の柱(Pillar 2)として導入されたのが、このグローバル・ミニマム課税制度です。現在、日本を含む130を超える国と地域がこの制度に合意しています。

対象となる企業は?

制度の主な対象は、以下の条件を満たす多国籍企業グループです。

-

グローバル連結売上高が7億5,000万ユーロ(約1,100億円)以上の多国籍企業

-

海外に子会社や支店を持ち、複数国で事業展開している

要するに、大規模な多国籍企業を中心とした制度です。中小企業は直接的な対象にはなりませんが、制度の今後の拡張や波及効果には注目が必要です。

仕組みの概要

この制度の根幹は、各国の「実効税率」を算出することにあります。

たとえば、ある企業グループにおいて、

-

日本の実効税率:21%

-

米国の実効税率:10%

となっていた場合、グローバル基準で定められた最低税率15%を下回っている米国子会社に対し、親会社所在地(日本など)が差額分(この場合は5%)を追加で課税する仕組みです。

つまり「最低15%」を下回る国がある場合、親会社の所在する国が不足分を補う形で課税するというルールです。

この“差額”を課税する制度は「トップアップ課税」と呼ばれ、企業が世界中のどこで利益を出しても各国で最低限の納税が担保される構造になっています。

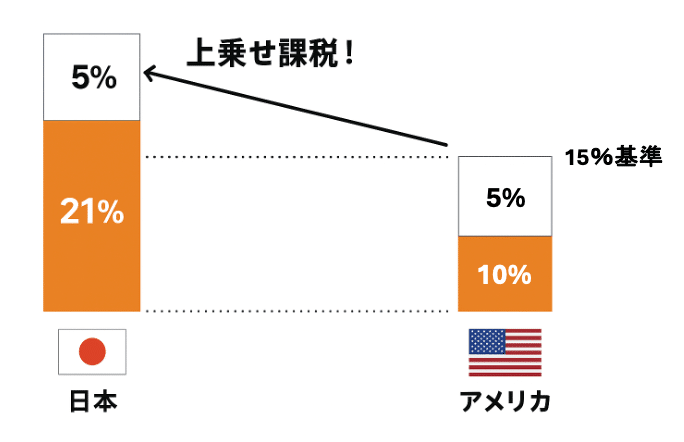

図解で解説

-

各国の税務当局が、多国籍企業のグループごとに“実効税率”( = 国が定めた法人税率ではなく、「実際に払った税金 ÷ 実際の”利益”」で会社ごとに計算された法人税率)を計算 (下の図解では、日本: 21% アメリカ 10%)

-

もしこの実効税率が15%を下回る国があれば、親会社の国などが差額分を追加で課税する (下の図解では、日本で上乗せ課税されている5%に相当)

この「15%」が、グローバル・ミニマムな課税、つまりグローバルで定められた、各国で最低限納める必要のある税金というわけです。

実務でよく聞く関連用語も整理

-

GloBE(グローブ)ルール:Global Anti-Base Erosionの略でグローバル・ミニマム課税の正式名称です。

-

QDMTT:Qualified Domestic Minimum Top-up Taxの略で、通称「適格国内ミニマム課税」。各国が独自にトップアップ税を導入することで、自国で先に課税してしまう制度です。企業側にとっての納税額には大きな差はないものの、「どの国に納めるか」が変わることで税務管理上の明確性が増します。

QDMTT(適格国内ミニマム課税)とは?たとえばこんなイメージ

-

日本に本社があるA社グループの、シンガポール子会社

-

シンガポールの実効税率:10% (つまり、グローバル・ミニマム課税の15%を下回っている)

-

本来なら、不足の5%分を日本で追加課税されるルール

-

しかし、シンガポールがQDMTT(適格国内ミニマム課税)を導入していれば:

→ シンガポールがその5%分を課税することができます。つまり、先ほどの例のように日本側で5%を上乗せ課税されることはありません。基本的に企業にとってのメリットは少ないですが、QDMTTを事前に導入しておけば、最終的にどこで課税されるかがクリアになります。

日本企業にとっての影響

日本は2024年4月から本制度を正式に導入しています。対象となる企業はすでに制度対応を進めている最中です。次のようなケースでは特に留意が必要です:

-

外国子会社の実効税率が15%を下回る

-

アジアにある子会社でインセンティブ適用により実効税率が大幅に低い

-

M&Aや再編で新たなグループ会社が増える予定がある

これらの企業では、日本本社で追加納税義務が生じる可能性があります。

中小企業・スタートアップにとっては無関係?

現時点では中小企業は制度の対象外ですが、影響がまったく無いとは言い切れません。

-

大企業のサプライヤーや協力会社として情報提供を求められることがある

-

税制変更に備えてERPや会計システムの仕様変更が必要となり、自社にも影響が及ぶ可能性がある

-

将来的に、制度の対象がより小規模な企業にまで拡大する可能性もある

「自分たちは関係ない」と考えるのではなく、制度の基本を押さえておくことが肝要です。

まとめ

グローバル・ミニマム課税は、国際的な税の公平性確保と租税回避防止を目的とした新たな枠組みです。

-

対象:連結売上が7億5,000万ユーロを超える多国籍企業

-

実効税率が15%を下回る国にある子会社には、差額を親会社国などが課税

-

日本では2024年4月から正式導入、国内版ミニマム課税(QDMTT)もあり

制度の枠組みそのものは難解に見えますが、「グループ各社の税率を把握して、15%未満ならどこかで補う」という原則を理解すれば、基本的な構造は押さえられます。グループ企業を多く抱える日系企業にとって、今後の国際税務対応の中核をなすテーマのひとつになります。