「外国税額控除」の制度概要・よくある誤解・実務上の注意点について、日系企業が押さえるべきポイントを米国BIG4出身の会計士が丁寧に解説します。実務経験に基づいた視点で、海外所得の税務リスクと対策をわかりやすくお伝えします。

はじめに

「海外で税金を払ってきたのに、日本でもまた課税されるのか?」

国際ビジネスが一般化した今、こうした疑問を抱える企業も増えています。海外子会社や外国投資によって得た所得に対して、現地で課税されたあと、日本でも再度課税される可能性がある。これが国際税務における二重課税の典型的な問題ですが、この二重課税を緩和する仕組みが「外国税額控除」と呼ばれる制度になります。

当記事では、外国税額控除について以下のポイントを解説します。

-

そもそも外国税額控除とは何か?

-

なぜこの制度が必要とされるのか?

-

外国税額控除の基本的な仕組み

-

実務で気をつけたいよくある誤解と注意点は?

海外での事業活動が当たり前となった今、外国税額控除の理解は日系企業にとって重要なテーマです。この記事を通じて、制度の基本から実務上のポイントまで、丁寧に押さえていきましょう。

外国税額控除とは?

外国税額控除とは、海外で支払った所得税などの外国税について、一定の条件のもと日本の法人税や所得税から差し引くことができる制度です。これにより、同じ所得に対して日本と外国の両方で二重に課税されるのを防ぐことができます。主に、海外に子会社を持つ企業や、国外から収入を得ている個人・法人が対象となります。

なぜ外国税額控除が必要なのか?

たとえば、日本の企業が米国に子会社を持ち、米国子会社が法人税をアメリカの税務当局へ支払ったとします。この米国子会社の利益は、日本の親会社の所得計算にも含まれるため(全世界所得課税方式)、すでに米国で課税されたにもかかわらず、日本でも課税対象となり、二重課税の状態が発生することがあります。こうした事態を緩和するために、日本では「外国税額控除」という制度を使って、海外で支払った法人税等の一部を、日本の税金から差し引くことが可能になっています。

外国税額控除の基本的な仕組み

外国税額控除は、海外で支払った税金を日本の法人税から差し引く制度ですが、その仕組みは以下のように整理できます。

-

海外で払った法人税額(=外国側の法人税)

-

日本国内で発生する法人税額(=日本側の法人税)

上の2つを比較し、一定の限度内で日本の税額から控除するというのが外国税額控除の基本的な仕組みになります。

注意点としては、海外で支払った税額がそのまま全額控除できるわけではなく、日本の課税対象所得に対して“どれくらい外国所得があるか”によって、控除可能な範囲が制限されます。つまり、すべての外国税が自動的に全額控除されるわけではなく、日本の税制に照らして適正と認められる部分だけが控除対象となるという点がポイントです。

控除限度額 = 日本での税額 ×(外国所得 ÷ 全体所得)

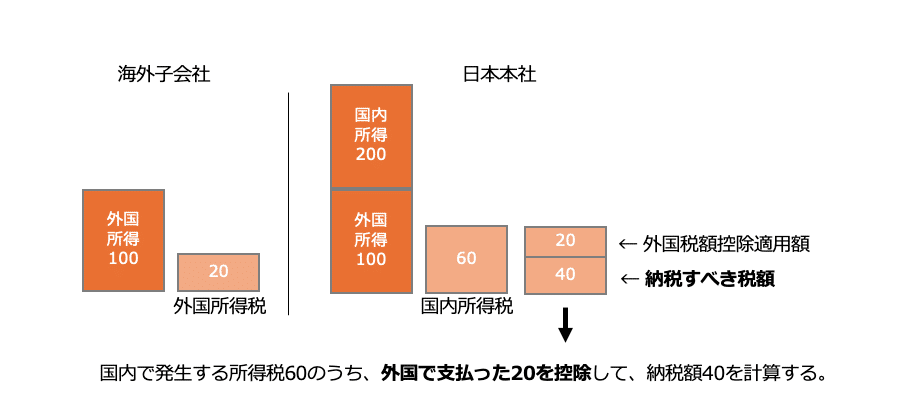

図解:外国税額控除のイメージ

図解の内容を簡単に解説すると、以下のようになります。

-

海外子会社から外国へ20の法人税を支払った。

-

日本では本来60の法人税が課されるところ、海外で支払った20の法人税を控除することにより、日本では差額の40に納税額を減らすことができる。

-

ただし、全世界所得に占める当該国の外国所得の比率が低ければ「控除限度額」に引っかかり、全額は控除されないケースもあるため注意が必要。

実務でよくある誤解

外国税額控除は制度自体はシンプルですが、実務では次のような誤解やミスがよく見られます:

-

「外国で払った税金は全部控除できる」と思っていたら、限度額に引っかかって一部しか控除できなかった。

-

間接税(VAT等)は対象外にも関わらず、控除しようとして否認されてしまった。

-

支払証明や納税証明書の不備で、控除が認められなかった

例えば、米国子会社が支払った州税などは、証明書類が不十分だと控除できないケースが頻発しており、税務調査での指摘が多いポイントです。

実務で確認すべき重要事項3選

-

外国税が控除対象となる税金かどうかの確認

原則として、外国税額控除の対象となる外国法人税は、外国の法令に基づいて外国又は地方公共団体により「法人の所得をベースに課される税 (= 主に所得税)」とされています。税務ご担当者様からのよくあるご質問として、付加価値税(VAT)や消費税に相当する外国税が控除対象となるかという論点がありますが、これらの租税は「法人の所得をベースに課される税金」ではないため、控除の対象外となる点に注意が必要です。 -

支払証明・外国納税証明書等の準備と保管

税務調査での外国税の立証責任は納税者側にあります。つまり、納税者が控除の根拠を示す責任がある点に注意が必要です。日本の納税者は、「外国税額控除に関する明細書」の添付が必要ですし、実務では、納税証明書、Foreign Tax Credit Statementなど公式書類の提出が必須となるケースが少なくないです。日本でも、証明書が不適切な場合=控除が否認されるリスクが高く、特に米国州税などでは注意が必要です。 - Pillar 2との関係性にも注意

2024〜2025年にかけて導入が進むOECDのPillar 2では、一定の実効税率を下回る企業に対して追加課税(トップアップ課税)を課すルールが設けられています。このトップアップ課税は、通常の法人税とは異なる取り扱いとなる可能性があり、現行制度下で外国税額控除の対象となっていた税金であっても、Pillar 2適用後は控除対象外となるケースが想定されます。各国での導入状況と制度設計の違いに応じて影響が出るため、自社グループが将来的に控除できなくなる税金が存在しないかを把握し、早期にシミュレーション・対応策を検討しておくことが重要です。

まとめ

外国税額控除は、国際課税の二重課税問題を回避するための基本的な制度ですが、Pillar 2やCFC税制といった国際的な税制改革の中で、より戦略的な活用が求められるようになっています。単に「控除できるかどうか」ではなく、「どの国で、どのタイミングで、どれだけ課税されるか」まで含めたグループ全体の税務最適化が重要です。制度を正しく理解し、適切な文書管理と検討プロセスを整えることで、リスクの低減と税務調査への備えを両立させましょう。