海外に子会社や関連会社を持つ企業にとって、「移転価格税制」への対応は避けて通れない重要な課題です。そして、その対応の中核をなすのが「移転価格文書」の作成と管理になります。

この記事では日本の移転価格文書制度について、その全体像を基本から丁寧に解説します。初学者の方にもご理解いただけるよう、専門的な内容をできるだけ平易な言葉で説明していきますので、ぜひご一読ください。

移転価格文書制度の背景にある「BEPSプロジェクト」

現在の移転価格文書制度を理解する上で欠かせないのが、OECD(経済協力開発機構)が主導した「BEPS(Base Erosion and Profit Shifting、税源浸食と利益移転)プロジェクト」です。これは、多国籍企業が各国の税制の違いや租税条約の抜け穴を利用して、課税されることなく利益を他国に移転する、いわゆる「租税回避」行為に対抗するための国際的な取り組みです。

このプロジェクトでは15の行動計画が示されましたが、その中でも行動計画13「多国籍企業情報の文書化」が現在の文書制度の直接的な基礎となっています。

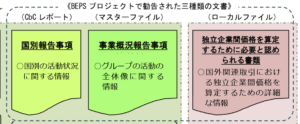

行動計画13では、税務当局が移転価格リスクを適切に評価し調査を効率的に行うために、多国籍企業グループに対して以下の3種類の文書を作成・提出することを勧告しています。

- マスターファイル(多国籍企業グループ全体の活動に関する情報)

- ローカルファイル(特定の納税者の国外関連取引に関する詳細な情報)

- 国別報告書(CbCR: Country-by-Country Report)(国ごとの所得や納税額などの配分情報)

この国際的な合意を受け、日本でも法人税法が改正され、2016年4月1日以後に開始する事業年度からこれら3つの文書の作成・提出が義務付けられることになりました。

日本の移転価格文書:3つの柱を理解する

日本の現行制度では、移転価格文書は主に「ローカルファイル」「マスターファイル」「国別報告書(CbCR)」の3つで構成されています。それぞれの文書が持つ役割や対象となる企業、記載内容が異なりますので、一つずつ見ていきましょう。

ローカルファイル(独立企業間価格を算定するために必要となる書類)

ローカルファイルは、個々の企業が行った国外関連者との取引価格が「独立企業間価格」であることを証明するための最も基本的な文書です。税務調査においてはこのローカルファイルが調査官の最初のチェックポイントとなることが多く、極めて重要な位置づけとなります。

ローカルファイルの作成・提出義務

ローカルファイルの作成義務は、すべての企業にあるわけではありません。以下のいずれかの条件に該当する場合に、確定申告書の提出期限までに作成し、保存しておく義務が生じます。

- 前事業年度における国外関連者との取引(国外関連取引)の合計額が50億円以上である。

- 前事業年度における無形資産取引の合計額が3億円以上である。

ここで注意すべきは、これは「提出」義務ではなく、「作成・保存」義務であるという点です(いわゆる、「同時文書化義務」)。税務当局から提出を求められた場合には指定された期日(通常は45日または60日以内)までに提出する必要があります。

ローカルファイルに記載すべき主な内容

ローカルファイルには具体的に以下のような情報を記載する必要があります。これらは、取引価格の妥当性を論理的に説明するための構成要素です。これらの情報を整理し、一貫したストーリーとして説明することが重要になります。

- 国外関連取引の内容(製品、サービス、金融取引など)

- 国外関連者の概要(事業内容、財務状況など)

- 取引価格の算定方法(独立企業間価格算定方法)の選定理由

- 選定した算定方法に基づく価格算定の詳細な過程

- 比較対象とした取引(比較対象取引)に関する情報

- 契約書の写し(通常は付録として添付されます)

マスターファイル(多国籍企業情報の報告書)

マスターファイルは、多国籍企業グループ全体の事業活動の全体像を各国の税務当局に提供するための文書です。個別の取引に焦点を当てるローカルファイルとは異なり、グループ全体のサプライチェーン、無形資産の管理方針、金融活動といった、より大局的な情報を記載します。

これにより、税務当局は一つの企業のローカルファイルを見るだけでは分からなかったグループ全体の文脈を理解し、移転価格リスクを評価できるようになります。

マスターファイルの提出義務

マスターファイルの提出義務は「特定多国籍企業グループ」に属する法人に課せられます。具体的には、直前の最終親会計年度の連結総収入金額が1,000億円以上の多国籍企業グループが対象です。

このグループに属する日本の構成会社は、最終親会計年度の終了の日の翌日から1年以内に、e-Tax(国税電子申告・納税システム)を通じて税務署に提出する必要があります。ローカルファイルと異なり、こちらは要請がなくても自発的に提出する義務がある点が大きな特徴です。

マスターファイルに記載すべき主な内容

マスターファイルには、グループ全体の事業に関する以下の情報が含まれます。

- 事業の概要(重要な価値創造要因、サプライチェーンなど)

- 無形資産に関する情報(重要な無形資産の一覧、研究開発の方針など)

- グループ内の金融活動に関する情報(資金調達の方法、移転価格ポリシーなど)

- グループの財務及び税務の状況(連結財務諸表など)

国別報告書(CbCR:Country-by-Country Report)

国別報告書(CbCR)は、マスターファイルと同様に特定多国籍企業グループ(連結総収入金額1,000億円以上)に提出義務があります。この文書は、グループがどの国・地域でどれだけの経済活動を行い、どれだけの所得を計上し、どれだけの税金を支払っているのかを国ごとに一覧形式で報告するものです。これにより、税務当局は「企業の利益が経済活動の実態から乖離した低税率国に不当に移転されていないか」といったグローバルな視点でのリスク評価を行います。

国別報告書の提出義務

マスターファイルと同じく、連結総収入金額が1,000億円以上の特定多国籍企業グループの最終親会社等が最終親会計年度の終了の日の翌日から1年以内にe-Taxで提出します。

国別報告書に記載すべき主な内容

国・地域ごとに、以下の項目を報告します。

- 収入金額(関連者間取引と非関連者間取引の合計)

- 税引前当期純利益又は損失

- 支払法人税額

- 発生法人税額

- 資本金の額

- 利益剰余金の額

- 従業員数

- 重要な有形資産の額

なお、これらの情報は国際的な情報交換の枠組みを通じて、グループ企業が活動する各国の税務当局間で共有されることとなります。

実務上のポイントと注意点

移転価格文書制度への対応は単に書類を作成するだけではありません。実務上、いくつかの重要なポイントがありますので、以下で解説していきます。

作成義務の有無を正確に判定する

自社がどの文書の作成・提出義務を負っているのかを正確に把握することが第一歩です。特にローカルファイルの作成義務の判定基準となる「国外関連取引50億円」や「無形資産取引3億円」の集計は、漏れなく正確に行う必要があります。

文書を作成しなかった場合のリスク

もし、ローカルファイルの作成・保存義務があるにもかかわらず税務調査で提出を求められた際に提出できなかった場合、税務当局は「推定課税」や「同業者調査」を行うことができるようになります。

推定課税とは、当局が入手可能な情報(例えば、同業他社の利益率など)を基に所得を計算し、課税を行うことです。これは納税者にとって非常に不利な結果につながる可能性が高く、大きなリスクとなります。文書を適切に準備しておくことは、こうしたリスクに対する最大の防御策となります。

文書の整合性を保つことの重要性

ローカルファイル、マスターファイル、CbCRは、それぞれ独立した文書でありながら、相互に関連しています。例えば、マスターファイルで記載したグループ全体の事業方針とローカルファイルで説明する個別の取引の価格設定ロジックに矛盾があってはなりません。3つの文書全体で、一貫性のある説明をすることが極めて重要になります。

まとめ

日本の移転価格文書制度はBEPSプロジェクトという国際的な要請を受けて導入されたものであり、グローバルに事業を展開する企業にとっては遵守必須のルールです。まずは作成義務の判定を正確に行い、定められた期限までに記載要件を満たした文書を準備しておくことが、移転価格課税のリスクを管理する上で不可欠です。

移転価格文書の作成には、会計、税務、法務、そして事業そのものに対する深い理解が求められます。自社での対応に少しでも不安がある場合や、より確実なリスク管理を目指す場合には、国際税務の専門家に相談することも有効な選択肢の一つです。計画的な準備と適切な対応で、不測の事態に備えていきましょう。