CFC税制の最初の関門、「外国関係会社の株式等の10%以上を保有しているか?」という判定。そもそも外国関係会社とは何か(50%超ルール)、そして自社が10%以上を保有するケースとは何かについて、専門家がわかりやすく解説します。

はじめに

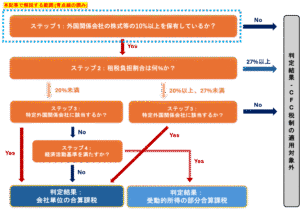

前回の記事「【導入編②】CFC税制適用判定フローの全体像が5分でわかる|米国公認会計士・税理士がわかりやすく解説」ではCFC税制(タックスヘイブン対策税制)の適用判定が、大きく4つのステップで構成されること、そしてその全体の流れについて図解で解説しました。

本記事では、4つのステップのうちステップ1である「外国関係会社の株式等の10%以上を保有しているか?」の判定について、その具体的な意味と判断基準を一つ一つ丁寧に掘り下げて解説していきます。具体的には、ステップ1を正しく判定するために必要な知識を2つのパートに分けて丁寧に解説したいと思います。最終的に、「そもそも外国関係会社とは何を指すのか」そして「どのような場合に自社が10%以上保有と判定されるのか」を明確に理解いただくことがゴールです。

ステップ1において判定の核となる2つの問い

ステップ1の「外国関係会社の株式等の10%以上を保有しているか?」という問いを正確に判定するためには、この一文を2つの要素に分解して考える必要があります。

- 問1: そもそも、その海外法人は「外国関係会社」に該当するか?

- 問2: 貴社は、その外国関係会社の株式等を10%以上保有しているか?

この2つの問いの両方に「YES」と答える場合にステップ1の要件を満たしたことになり、後続の判定ステップに進むことになります。それでは、それぞれの問いについて具体的に見ていきましょう。

問1:「外国関係会社」の定義とは?

まず、株式の保有対象となる海外法人がそもそも「外国関係会社」でなければ話は始まりません。この判定は日本の株主全体(貴社だけでなく他の日本企業や居住者も含む点に注意してください)という広い視点で行います。外国関係会社とは、以下のいずれかに該当する外国法人を指します。

1. 株式保有割合による基準(50%超ルール)

最も基本となるのが株式の保有割合による判定になります。日本の法人や居住者(株主グループ全体)で、ある外国法人の発行済株式等の50%超を直接または間接に保有している場合、その外国法人は「外国関係会社」となります。この保有割合の計算には自社が直接持つ株式だけでなく他の子会社等を経由して持つ「間接保有分」も合算する必要がありますので、注意してください。

実務でよくある誤解ポイント

上記の判定に用いた「日本の法人や居住者(株主グループ全体)」について、内国法人または居住者相互間に資本関係があるかどうかは問われていない点に注意してください。つまり、全く資本関係のない日本のA社と日本のB社がそれぞれ30%ずつ株式を保有している場合でも、外国関係会社の判定上は合計で60%となり、その外国法人は外国関係会社に該当することになります。

2. 実質支配基準

たとえ株式保有が50%以下であっても、契約関係などによって日本の法人等がその外国法人を実質的に支配していると認められる場合も「外国関係会社」に該当します。例えば、役員の派遣状況や事業方針の決定権などが総合的に勘案されます。多くの日系海外子会社は日本の親会社や他の日本企業によって株式の過半数を保有されているため、この「外国関係会社」の定義に該当するケースが多くなっています。

問2:「株式等10%以上保有」の判定

問1で海外法人が「外国関係会社」に該当することが確認できたら、次に貴社自身がその外国関係会社の株式等を10%以上保有しているかを判定していきます。ここで非常に重要な点は必ずしも自社がその外国関係会社を支配(50%超を保有)している必要はない、という点です。

他社の海外子会社であっても対象になり得る

ここが実務上、見落としがちなポイントです。 例えば、A社という別の日本企業がある海外子会社X社の株式を70%保有しているとします。この時点でX社は日本の法人に50%超を保有されているため、「外国関係会社」となります。

このとき、もし貴社がX社の株式を15%保有していたらどうなるでしょうか。株式保有割合という観点で貴社はX社を支配していません。しかし、X社は(A社によって)「外国関係会社」と定義され、かつ、貴社はその「外国関係会社」の株式を10%以上(この場合は15%)保有しています。したがって、貴社はステップ1の要件を満たし、X社の所得についてCFC税制の検討を進める義務が生ずることになります。

つまり、日本企業グループが支配している海外企業に貴社が一定程度(10%以上)関与している場合には、CFC税制に注意が必要ということになります。

【具体例】ケースで見るステップ1の判定

定義だけを見てもわかりづらい部分が多いので、どのような場合にステップ1の要件を満たすのかを具体的なケースで確認していきましょう。

ケース1:自社が支配する子会社のケース(直接保有)

最もわかりやすい例になりますが、日本企業である貴社が海外法人B社の株式を60%直接保有している場合です。

- 問1の判定: 海外法人Bは、日本の法人(貴社)に50%超を保有されているため「外国関係会社」に該当します。

- 問2の判定: 貴社は、その外国関係会社Bの株式を10%以上(60%)保有しています。

- 結論: 貴社はSTEP1の要件を満たします。

ケース2:他の日本法人が支配する海外子会社のケース

日本企業A社が海外法人B社の株式を70%保有し、貴社が同じB社の株式を15%保有している場合です。

- 問1の判定: 海外法人Bは、日本の法人(A社)に50%超を保有されているため「外国関係会社」に該当します。

- 問2の判定: 貴社は、その外国関係会社Bの株式を10%以上(15%)保有しています。

- 結論: この場合も、貴社はSTEP1の要件を満たします。A社はもちろん、貴社もB社についてSTEP2以降の検討が必要です。

ケース3:間接保有を含むケース

貴社が海外子会社B社の株式を100%保有し、そのB社がさらに海外子会社C社の株式を20%保有している場合です。

- 問1の判定: 海外法人C社は、日本の法人(貴社)に間接的に20%しか保有されていません。仮に他に日本株主がいなければC社は「外国関係会社」に該当しません。

- 問2の判定:そもそも海外法人C社は外国関係会社に該当しないため、この場合は判定不要となります。

- 結論: この場合のC社はそもそも外国関係会社ではないため、貴社の保有割合が10%以上であってもステップ1の要件は満たさず、貴社はCFC税制の適用対象となりません。

まとめ

今回はCFC税制の適用判定の最初のステップについて、その正しい考え方と具体的な判定方法を解説しました。まとめると以下になります。

- ステップ1の判定は、「①その海外法人が外国関係会社(日本株主全体で50%超保有等)か」と「②貴社がその株式を10%以上保有しているか」の2段階で考える。

- 自社が50%超を保有していなくても、他の日本企業が支配している「外国関係会社」の株式を10%以上保有しているだけで貴社も判定の対象となる。

- ステップ1の要件を満たす場合にのみ、ステップ2以降の租税負担割合などの検討に進む。

まずはこの最初の関門を正確に理解し、自社が関わる海外現地法人が対象となるか否かを正しく見極めることが、適切な国際税務管理の第一歩となります。