海外子会社の「租税負担割合」の計算でお悩みですか?CFC税制の重要な判定基準である租税負担割合の具体的な計算方法を国際税務の専門家がわかりやすく解説します。

はじめに:CFC税制の重要な分岐点「租税負担割合」

前回の記事「実務編① CFC税制適用判定「外国関係会社」実務ポイントを米国公認会計士がわかりやすく解説」では、CFC税制(タックスヘイブン対策税制)の対象となりうる「外国関係会社」の判定方法について解説しました。貴社の海外子会社がこの最初の判定に該当した場合、次に待っているのが本記事で解説する「租税負担割合」によるスクリーニングです。

この租税負担割合はその海外子会社が実質的にどの程度の税金を負担しているかを測るための指標であり、CFC税制の適用判定における重要な分岐点(トリガー)となります。このステップの判定結果によって、CFC税制の適用がその場で免除されるのか、それともさらに詳細な検討に進む必要があるのか、進むべき道が大きく分かれることになります。本記事ではこの重要な「租税負担割合」とは何か、どのように計算するのか、そしてその結果が持つ意味について丁寧に掘り下げていきます。

CFC税制における「租税負担割合」とは何か?

CFC税制における「租税負担割合」とは、外国関係会社の所得金額に対して実際にどれくらいの割合の外国法人税を負担したかを示す数値です。この指標を用いる目的は、海外子会社が所在する国の名目的な法人税率(法定実効税率)の高さだけでは判断できない、実質的な税負担の重さを客観的に評価することにあります。国によっては、税率は高くても多くの優遇税制があることにより実際の税負担は非常に低いというケースがあるためです。具体的な租税負担割合は、以下の計算式によって算出されます。

一見シンプルな計算式に見えますが、この分子(税額)と分母(所得)の計算には国際税務特有の注意点が存在します。

租税負担割合の具体的な計算方法

正確な租税負担割合を算出するためには、分子と分母のそれぞれに何が含まれ、何が含まれないのかを正しく理解する必要があります。

分子「外国法人税の額」の計算

分子である「外国法人税の額」の計算は、海外子会社が現地で納付した税額をそのまま合計するわけではなく、日本のCFC税制の考え方に基づいた一定の調整が必要になります。対象となるのはあくまで「その事業年度の所得に対して課される税金」です。具体的には、以下の要素を考慮して計算します。

- 加算する税金

- 本店所在地国で課される外国法人税: これが計算のベースとなります。

- 本店所在地国以外で課される外国法人税: 例えば、海外子会社が第三国から受け取る利子や配当に対して課される源泉所得税などが含まれます。分子の計算対象となるのはあくまで外国関係会社に対して課された税金ですので、所在地国以外の国(例:日本の法人税や地方税等)から課された税金も分子に含めることができるという点に注意してください。

- 減算する税金

- 非課税とされる配当等に係る源泉税: 分母の所得金額の計算上、益金不算入(非課税)となる海外からの受取配当金があります。その配当金に対して課された源泉税は、所得と税金の対応関係を合わせるために分子の税額からも控除することになります。

分母「所得の金額」の計算

租税負担割合の計算において、最も専門的で、かつ誤りやすいのが分母である「所得の金額」の計算です。ここで用いる所得金額は、海外子会社が現地の会計基準で作成した財務諸表上の利益(会計上の利益)や現地の税法に基づいて計算した課税所得の金額等ではありません。原則として、日本の法人税法の規定に準じて海外子会社の所得を計算し直す必要があります。これは、国によって所得の計算ルール(収益の認識基準や損金の範囲など)が異なるため、日本の基準に引き直すことで国際的に公平な比較を可能にするためです。具体的には、以下のような調整が必要になる場合があります。

- 現地では非課税でも日本では課税対象となる所得の加算: 例えば、特定の有価証券の売却益が現地で非課税とされていても、日本の税法に従って所得に含めて計算します。

- 現地では損金になるが日本では損金不算入となる項目の加算: 例えば、日本の税法上の基準を超える交際費や寄付金など。

この所得金額調整の計算には日本と現地の税法の両方に精通している必要があり、CFC税制の実務において最も難易度の高い作業の一つといえます。

3つの基準税率とその意味

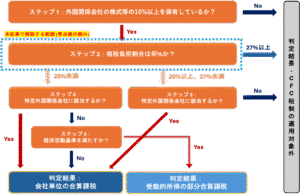

複雑な計算を経て算出された租税負担割合は最終的に3つの基準税率と比較され、その後の進路が決定されます。

30% / 27% (*) 以上の場合(”セーフハーバー”)

租税負担割合が30%以上の場合、その海外子会社は十分に高い税負担をしていると認められ、原則としてCFC税制の適用が免除されます。この基準を満たす場合、ステップ3以降の検討は不要となり、企業のコンプライアンス負担は大幅に軽減されることとなります。

*注意:従来は、租税負担割合が「30%以上の場合に(特定外国関係会社の)適用免除」というルールでしたが、令和6年4月1日以降開始の事業年度からは「27%以上の場合に適用免除」というルールに変更されています。

20%以上、30% / 27% 未満の場合(”グレーゾーン”)

この範囲にある場合も、原則としてCFC税制の適用は免除されます。ただし、何もしなくてよいわけではありません。この会社が、STEP3で解説する「特定外国関係会社」(ペーパーカンパニー等)に該当しないことを証明する責任が納税者側に課されます。万が一、税務当局から説明を求められた際に事業の実態などを合理的に説明できない場合や「特定外国関係会社」と判定された場合には、CFC税制が適用されることになります。

20%未満の場合(”ハイリスクゾーン”)

租税負担割合が20%未満の場合、その海外子会社は低税率国にあると判断されCFC税制の本格的な検討対象となります。この場合、その会社の所得は原則として日本の親会社の所得と合算して課税されます。ただし、ステップ4で解説する「経済活動基準」という事業実態に関する4つの要件をすべて満たすことを証明できれば、全面的な合算課税は免れることが可能です(ただし、受動的所得に対して部分合算課税の適用を受ける可能性あり)。

まとめ

今回は、CFC税制の適用判定における重要な分岐点である「租税負担割合」について解説しました。

- 租税負担割合は、海外子会社の実質的な税負担を測るための指標である。

- 計算式は「外国法人税の額 ÷ 所得の金額」と覚えればいいが、特に分母の所得金額は日本の税法に準じて計算する必要があり、非常に複雑である。

- 算出された割合を「30% / 27%」「20%」という基準と比較し、CFC税制の適用が免除されるか、さらに詳細な検討が必要になるかが決まる。

租税負担割合の計算はCFC税制に関する深い知識と経験が求められる専門的な領域です。特に分母となる所得の計算を誤ると、判定結果そのものが大きく変わってしまう可能性があります。不安な点や不明な点がある場合は国際税務に精通した専門家にご相談ください。