海外子会社が経済活動基準を満たしても配当や利子などの「受動的所得」は合算課税の対象に。その趣旨、対象となる所得の種類、計算方法の注意点まで国際税務の専門家が実務に即してわかりやすく解説します。

はじめに:経済活動基準クリア後にも残る「部分合算」のリスク

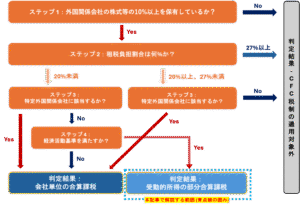

これまでのCFC税制(タックスヘイブン対策税制)の解説で、租税負担割合が20%未満の海外子会社であっても、4つの「経済活動基準」をすべて満たせば会社単位での全面的な合算課税は免除されることをお伝えしました。

では、それでCFC税制に関する検討はすべて終わりなのでしょうか。

実は、答えは「NO」です。たとえ現地で実体のある事業活動を行っていると認められた会社であっても、その会社が稼得した所得の中に特定の「受動的所得」が含まれている場合、その部分だけを抜き出して日本の親会社の所得に合算する「部分合算課税」のルールが適用されることがあります。

本記事では、この実務上非常に重要となる「受動的所得の合算課税」について、なぜこのような制度が設けられているのか、どのような所得が対象となるのか、そして合算すべき金額はどのように計算するのかを、具体的にわかりやすく解説していきます。

なぜ「受動的所得」だけが狙い撃ちされるのか?

まず、なぜ経済活動基準をクリアした海外子会社であってもその所得の一部が合算課税の対象となるのでしょうか。「受動的所得」を一言でいえば、株式の配当や有価証券の売買益、利子、使用料などの積極的な事業活動を伴わなくても得られる、資産運用的な性格の強い所得を指します。

そして一般に、こうした所得を生み出す活動は特定の国や場所に縛られることが少なく、利益を軽課税国に容易に移転させることが可能と考えられます。例えば、ある日本企業が低税率国に製造・販売を行う子会社を設立し、経済活動基準をすべて満たしていたとします。この子会社の製造・販売事業から生じる所得は租税回避目的とは言えません。しかし、もしこの子会社がもともと日本本社で行っていた有価証券運用事業も引き継いでいたとしたらどうでしょうか。有価証券運用から生じる利益に対する税金だけを意図的に低く抑えることが可能になってしまいます。

つまり、このような特定の所得(利益を軽課税国に移転させやすい所得)だけを狙った租税回避行為を防ぐため、事業実態とは切り離して、受動的所得だけを合算課税の対象とする仕組みが設けられているのです。

合算対象となる受動的所得の範囲

では、具体的にどのような所得が「受動的所得」として合算課税の対象になるのでしょうか。法令では、主に以下の種類の所得が定められています。

1. 資産運用から生じる所得

以下に列挙しますが、これらは最も典型的な受動的所得といえます。

- 剰余金の配当等: 他の法人から受け取る配当金など。

- 利子: 預貯金や貸付金から生じる利子。

- 有価証券の貸付けによる対価

- 有価証券の譲渡損益

- デリバティブ取引に係る損益

- 外国為替差損益

2. 資産の貸付け・権利の使用料など

- 固定資産の貸付けによる対価: 機械や設備などを貸し付けて得られるレンタル料など。

- 工業所有権、著作権などの無形資産の使用料(ロイヤルティ)

- 工業所有権、著作権などの無形資産の譲渡損益

3. その他

- 異常所得: 明確な事業実態や資産の裏付けがない、通常では考えられないような所得。租税回避目的の所得を広く捕捉するための包括的な規定です。

実務上の重要な適用除外ルール

上記の所得に該当する場合でも、一定の要件を満たせば合算対象から除外される特例があります。実務上、特に重要なのは以下の3点です。

- 持分割合25%以上の株式に係る配当・譲渡損益: 事業戦略上重要な子会社等からの配当やその株式の売却益は、単なる資産運用とは性質が異なると考えられます。そのため、議決権割合で25%以上を保有する法人からの配当金やその株式の譲渡損益は、原則として受動的所得の範囲から除外されます。

- 金融業等の特例: 銀行業や証券業、保険業など、利子や有価証券の売買益を得ることが本業である金融関連事業を営む会社については、その本業から生じる所得の多くが受動的所得から除外される特例が設けられています。

- 受動的所得の少額免除特例:以下のいずれかの条件を満たせば、その年度の部分合算は不要となります。

- 金額基準: 合算すべき受動的所得の合計額が2,000万円以下である場合。

- 割合基準: 合算すべき受動的所得の合計額が、その外国関係会社の決算上の所得の5%以下である場合。

合算課税金額の計算方法

合算すべき受動的所得の範囲が確定したら、次に具体的な合算金額を計算していきます。計算式は以下の通りです。

「合算課税金額 = 部分適用対象金額 × 請求権勘案保有株式等割合」

この計算は、受動的所得の合計額である「部分適用対象金額」を算出し、それに親会社の持分割合を乗じるという構造です。しかしこの「部分適用対象金額」の算出には非常に特殊なルールが存在しますので注意が必要です。

部分適用対象金額の計算(グループ分けのルール)

受動的所得はその性質によって2つのグループに分けられ、それぞれのグループ内で損益を通算し、AグループとBグループの足し算により最終的な「部分適用対象金額」を算出します。

- Aグループ(”非危険負担所得”): 配当や利子、使用料など、損失(マイナス)が生じることが基本的にないと想定される所得。

- Bグループ(”危険負担所得”): 有価証券の譲渡損益やデリバティブ取引損益など、利益だけでなく損失が生じる可能性がある所得。

そして、部分適用対象金額はこの2つのグループの合計額となりますが、ここにはもう一つ重大なルールがあります。「Bグループ」の合計額がマイナス(損失)となった場合、そのマイナスを「Aグループ」のプラスと相殺することはできません。つまり、Bグループの合計額がマイナスの場合は、Bグループの所得をゼロとして扱います。これは、例えば有価証券の売却損を使って受け取った利子や配当と相殺し、合算される所得を不当に圧縮することを防ぐための措置です(ただし、Bグループで生じた損失(繰越欠損金)は、翌期以降7年間にわたって繰り越し、将来のBグループの所得から控除することが認められています)。

まとめ

今回は、経済活動基準をクリアした会社にも適用される「受動的所得の合算課税」について、その実務的な側面を解説しました。

- 趣旨: 現地で実体のある事業を行っていても、動かしやすい受動的所得だけを低税率国に移転させる租税回避を防止する。

- 対象: 配当、利子、有価証券譲渡損益など、法令で定められた資産運用的な性格の所得。ただし、持分割合25%以上の株式関連損益は合算課税の対象外とするなど、重要な除外ルールがある。

- 計算: 所得を2つのグループに分けて計算し、グループ間での損益通算は認められないという特殊なルールが適用される。

受動的所得の合算課税の判定は、個々の所得がどの類型に該当するのか、そして適用除外のルールに当てはまるのかなど一つ一つの取引内容に踏み込んだ詳細な分析が不可欠です。実際の申告に際しては、国際税務に精通した専門家へのご相談をお勧めします。