海外子会社がCFC税制(タックスヘイブン対策税制)の対象になるのかどうか、お悩みですか?国際税務の専門家がCFC税制の適用判定の全体像と重要な4つの判定ステップを、フローチャートを用いて分かりやすく解説します。

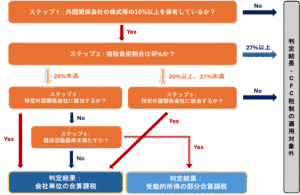

CFC税制の適用判定フロー全体像

前回の「【導入編①】CFC税制の全体像が5分でわかる|米国公認会計士・税理士がやさしく解説」では、CFC税制(外国子会社合算税制)が海外の子会社を利用した租税回避を防ぐための制度であり、その適用判定にはいくつかのステップがあることをお話しました。今回はその具体的な適用判定ステップについて、一歩踏み込んで具体的に解説します。

CFC税制の適用を判断する際には、闇雲に条文を追うのではなく、まず全体の流れを把握することが重要です。判定は大きく分けて以下の4つのステップを順番に検討していくことになります。

このフローチャートが示すように、まずは海外子会社がそもそも判定の土台に乗る「外国関係会社」に該当するかどうかからスタートします。次に「租税負担割合」を確認し、その後その会社が実体のある事業を行っているか否かで「特定外国関係会社」に該当するかを判断します。そして最後に「経済活動基準」を満たすかどうかを検証するという流れになります。

各ステップで「適用対象外」となればその時点で判定は終了しますが、ステップをクリアするごとに最終的にどのような形で課税対象となるのか(合算課税 or 部分合算課税)が変わってきます。それでは、各ステップの具体的な内容について順を追って見ていきましょう。

Step 1: 「外国関係会社」に該当するか?

最初の関門は、海外子会社がCFC税制の対象となりうる「外国関係会社」に該当するかどうかです。これは主に株式の保有割合によって判定されます。

具体的には、日本の法人や居住者(株主グループ)が、外国法人の発行済株式等のうち直接または間接に50%超を保有している場合、その外国法人は「外国関係会社」となります。また、株式保有が50%以下でも契約などによって実質的に支配していると認められる場合も同様に扱われます。つまり、形式的な持分比率だけではなく「実質的に支配関係にあるか」という定性的な観点も加味されます。

このステップで該当しなければ、CFC税制の検討はここで終了します。しかし、日系企業の多くの海外子会社はこの要件を満たすため。次のステップに進むことになります。

Step 2: 租税負担割合によるスクリーニング(トリガー税率)

次に、外国関係会社の所得に対してその本店所在地国でどれくらいの税金が課されているか、すなわち「租税負担割合」が問われます。この税率が、CFC税制の本格的な適用の引き金(トリガー)となるため、「トリガー税率」とも呼ばれます。

租税負担割合に応じて、扱いは以下の3つに分かれます。

- 30%以上の場合: 租税負担が十分に高いとみなされ、原則としてCFC税制の適用は免除されます。この場合、後述する「特定外国関係会社」に該当するかどうかの判定資料の提出も不要となり、コンプライアンス負担は大幅に軽減されます。なお、この特定外国関係会社に該当するかどうかの基準については、令和6年4月1日以降開始の事業年度からは27%以上の場合にCFC税制の適用が免除されることとなっています。

- 20%以上30%未満の場合: この場合も、原則としてCFC税制の適用は免除されます。ただし、後述する「ペーパーカンパニー」などの「特定外国関係会社」に該当しないことを証明する責任が納税者側にあります。税務当局から資料の提出を求められた場合、それに応じなければ特定外国関係会社に該当すると推定される可能性があります。

- 20%未満の場合: 租税負担が低いと判断され、その外国関係会社は「対象外国関係会社」として、CFC税制の本格的な検討対象となります。この場合、原則として最も厳しい「会社単位の合算課税」の対象となりますが、Step 4で解説する「経済活動基準」をすべて満たすことで、それを免れる道が残されています。

Step 3: 「特定外国関係会社」の厳しい判定(要注意)

租税負担割合が30%未満の会社は、その会社が実質的な活動を伴わないとみなされる特定の類型に該当しないかどうかの判定に進みます。これに該当する場合には「特定外国関係会社」として厳しい扱いを受け、Step 4の経済活動基準による免除の機会なく、原則としてその所得のすべてが合算課税の対象となります。(注意) 従来、租税負担割合が「30%以上の場合には特定外国関係会社の適用免除」というルールでしたが、令和6年4月1日以降開始の事業年度からは「27%以上の場合に適用免除」というルールに変更されています。

特定外国関係会社には、主に以下の3つの類型があります。

- ペーパーカンパニー: 事業活動の実態がない会社を指します。具体的には、以下のいずれも満たさない外国関係会社です。

1. 実体基準: その主たる事業を行うに必要と認められる事務所、店舗、工場その他の固定施設を本店所在地国に有していること。

2. 管理支配基準: その事業の管理、支配および運営を、自ら本店所在地国において行っていること。つまり、物理的な拠点もなければ自律的な経営も行われていない会社がペーパーカンパニーと判定されます。

- キャッシュボックス (Cash Box): その資産や所得の大部分が、株式の配当や有価証券の売買益といった受動的なものから構成されている会社です。これは、事業実態はあっても、その実態が資産運用(金庫番)に過ぎない会社を捕捉するための規定です。具体的には、以下の2つの基準をいずれも満たす外国関係会社が該当します。

1. 受動的所得(配当、利子、有価証券譲渡損益など)の合計額が、総収入金額の30%超であること。

2. かつ、受動的所得を生み出す資産(有価証券、貸付金など)の合計額が、総資産の価額の50%超であること。

- ブラックリスト国所在の法人: 租税に関する情報の交換に非協力的であるとして、財務大臣が指定した国や地域に本店を置く外国関係会社です。これらの地域に会社を置くこと自体が、租税回避のリスクが高いとみなされます。

Step 4: 事業実態を証明する「経済活動基準」

租税負担割合が20%未満であり、かつ上記の「特定外国関係会社」に該当しない外国関係会社は、最後の砦である「経済活動基準」の判定に進みます。ここで、以下の4つの基準をすべて満たすことを証明できれば、会社単位での全面的な合算課税を免れることができます。

しかし、1つでも満たせない基準があれば、原則として所得の全部が合算課税の対象となります。

- 事業基準: 主たる事業が、株式の保有、債券の保有、工業所有権等の提供、著作権等の提供、有価証券の保有といった、受動的な性質の強い事業ではないことが求められます。

- 実体基準: 本店所在地国に、主たる事業を行うために必要な事務所等の固定的な施設を有していることが必要です。これはペーパーカンパニー判定における実体基準と同じものです。

- 管理支配基準: 本店所在地国において、事業の管理、支配、運営を自ら行っていることが求められます。これもペーパーカンパニー判定の基準と共通です。

- 所在地国基準 または 非関連者基準: 業種に応じて、主たる事業をその国で行っているか、または主たる事業を関連者以外の者との間で行っているかという基準です。

この判定構造は、税率の低い国(20%未満)での事業活動に対して税務当局が段階的に厳しい目を向けていることを示しています。まずペーパーカンパニーでないことを証明し(実体基準・管理支配基準)、さらに事業内容が能動的であり(事業基準)、かつその活動が現地に根差しているか、あるいは独立した第三者との取引が中心であること(所在地国基準・非関連者基準)まで求められます。

まとめ

本記事ではCFC税制の適用判定について、実務上の思考の流れに沿った4つのステップを解説しました。

- Step 1: 貴社の海外子会社は「外国関係会社」か?(50%超の保有関係等)

- Step 2: 現地の「租税負担割合」はどの水準か?(30% or 20%の壁)

- Step 3: ペーパーカンパニー等の「特定外国関係会社」に該当しないか?(該当すれば全額合算)

- Step 4: 4つの「経済活動基準」をすべて満たすか?

このフローの全体像を理解することで、ご自身の海外子会社がどの段階でどのような検討が必要になるのか、見通しを立てることができるかと思います。しかし、実際の判定、特に実質的支配関係の認定や租税負担割合の正確な計算、そして経済活動基準の事実認定は専門的かつ複雑な判断を伴います。少しでも判断に迷う点や不安な点がある場合は、国際税務に精通した専門家に相談することをお勧めします。