海外事業が拡大し、複数の海外子会社を効率的に管理するために設立されるのが「中間持株会社」(「地域統括持株会社」とも呼ばれます)です。英語では「Intermediate Holding Company」や「Regional Headquarters(地域統括持株会社)」と呼ばれ、特定の地域にある子会社を束ね、経営や資金、戦略を集約的に管理する役割を担います。

特に、現地での税負担や日本のタックス・ヘイブン対策税制の適用有無によっては、想定外の税コストが発生する可能性もありますので注意が必要です。本記事では、「中間持株会社とは?」という基礎的な内容から、海外での税負担やタックスヘイブン対策税制など、中間持株会社設立時に検討すべき国際税務上のポイントをわかりやすく解説します。

「中間持株会社」とは?

中間持株会社(英語では Intermediate Holding Company または Regional Headquarters)とは、海外に複数ある子会社を一定の地域ごとに統括・管理するための持株会社です。親会社と現地子会社の間に位置し、経営戦略の共有、資金や配当の管理、ガバナンス強化などを目的として設立されます。

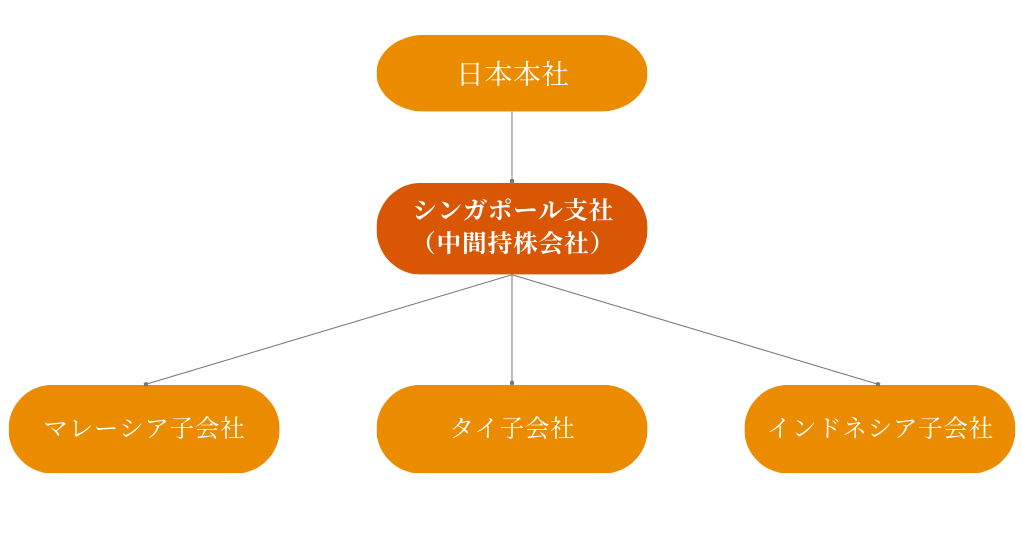

例えば、日本本社がアジア地域の子会社を統括するためにシンガポールに持株会社を設置し、その配下にタイやマレーシア、インドネシアの子会社を置くといった形です。設立国の選定によって、グループ全体の税負担や利益還流の効率が大きく変わるため、経営上の重要な判断となりえます。

中間持株会社設立時に押さえるべき税務上の2大ポイント

中間持株会社の設立国を決めるポイントは一般的に様々ですが、税務面で特に重要なのは次の2点です。

1. 現地での税負担

- 配当やグループ内取引、株式売却など、各取引ごとに設立国でどの程度の税金が発生するのか。

- 受取配当の非課税制度や源泉税率、法人税率の水準はどの程度になるか。

2. 日本のタックス・ヘイブン対策税制(外国子会社合算税制)の影響

- 設立国の税負担が小さすぎることが原因で日本で合算課税される可能性はないか。

- 実態要件(オフィス・人員配置・現地の経営活動など)を満たしているのか。

この2点を理解しておくことで、税務上の不利を避けつつグループ全体にとって最適な設立国を選ぶ判断が可能になります。それでは、各ポイントについて次章で詳しく見ていきましょう。

(1) 海外現地での税負担はどうか?

中間持株会社の設立候補国を検討する際、まず重視すべきは設立国における税負担です。具体的には、中間持株会社と親会社・子会社との間で生じる以下のような主要取引ごとに、現地でどの程度の税金が発生するかを把握しておく必要があります。

- 中間持株会社が子会社から配当を受け取る場合(子会社→持株会社の配当)

- 中間持株会社が日本の親会社に配当を支払う場合(持株会社→親会社の配当)

- 持株会社と子会社との間でグループ内取引(利息・サービス料など)を行う場合

それでは、それぞれのケースについて現地税負担の観点からポイントを解説します。

1. 中間持株会社が子会社から配当を受け取る場合

まず、中間持株会社が傘下の子会社から受け取る配当に対する課税です。この場合の税務コストは主に次の3段階に分かれます。

-

子会社の利益に対する法人税(子会社所在国で課税済み)

-

子会社が配当を支払う際の源泉徴収税(子会社所在国で源泉課税)

-

持株会社が配当を受け取った際の課税(持株会社所在地国で課税)

このうち後者の2つ、特に「配当支払いに対する源泉税」と「受取配当に対する課税」について、持株会社の設立国ごとにメリット・デメリットが異なってきます。検討すべきポイントは以下のとおりです。

ポイント(1):中間持株会社の所在地国で、子会社からの受取配当が非課税になるか?

中間持株会社側で受け取る配当金が非課税扱い(益金不算入)になる制度があるかどうか、というのは非常に重要です。

日本の例では、発行済株式の25%超を6ヶ月以上保有する海外子会社からの受取配当金について、その95%相当額が課税所得に算入されない「外国子会社配当益金不算入制度」があります。つまり日本では、要件を満たせば受け取った配当金のほとんどが非課税になります。中間持株会社を設立する国にも、日本と同様に一定条件下で子会社株式からの受取配当が非課税になる制度があるか調べておきましょう。この制度の有無で、グループ内配当の二重課税を排除できるかどうかが決まります。

例えばオランダでは、資本参加免税(Participation Exemption)により、一定割合以上出資する子会社からの配当は法人税が免除されます。またシンガポールや香港、イギリスなど多くの国で、要件を満たす国外子会社からの配当金は基本的に非課税扱いとなります。このように配当非課税の制度がある国を選べば、中間持株会社レベルで配当課税を回避することが可能で、グループ全体の実効税率を下げる効果が期待できます。

ポイント(2):子会社所在国で配当支払い時に課される源泉徴収税率は何%か?

子会社が配当を支払う際、子会社の所在国で源泉徴収税(Withholding Tax)が発生することがあります。源泉税率が高いと、受取側で配当が非課税であってもその源泉税分がコストになってしまいます(多くの国では、受取側で配当が非課税の場合、その源泉税は外国税額控除や損金算入による救済を受けられず、純粋な税負担となることが多いです)。したがって、子会社の設立にあたっては、現地源泉税率ができるだけ低い国が税務上は有利と言えます。

なお、源泉税率は国ごとの国内法で定められていますが、租税条約により源泉税が軽減ないし免税になる場合もあるため、関係国間に租税条約の適用があるかどうかは要チェックのポイントです。典型的には、親子会社間配当について条約上源泉税率を5%や0%に軽減・免除しているケースがあります。例えば日本と米国の租税条約では、「50%超の持株割合がある親子間配当について源泉徴収税が免税(0%)になる」と定められています。このように二国間条約により源泉税率が引き下げられると、配当還流時のコストを大きく抑えることができます。

2. 中間持株会社が日本の親会社に配当を支払う場合

次に、中間持株会社から日本の親会社へ利益を還流する場合の課税関係です。基本的な論点は先ほどと似ています。親会社である日本側では、前述のとおり海外子会社から受け取る配当金の95%が非課税(益金不算入)となる「外国子会社配当益金不算入制度」があります。したがって日本の親会社側では、受け取った持株会社からの配当金の大部分は課税されません。ただし、相手国で源泉徴収された税金を日本側で控除することはできない点に注意が必要です(外国税額控除や損金算入の対象外となります)。そこで、検討すべき税務上のポイントは以下です。

ポイント:「中間持株会社」所在国での配当送金時に源泉徴収税が課されるか?税率は?

日本親会社に対し、中間持株会社が配当を支払う際に中間持株会社の所在国で源泉徴収税があるかどうかを確認しましょう。源泉税がある場合、その税率が低いほど有利です。理想的には源泉税率0%の国が望ましいといえます。例えばシンガポールでは、法人が支払う配当金に対して源泉徴収課税は一切ありません(シンガポールは法人税を納めた後の配当はすべて非課税となる「ワンティア・システム」のため、配当支払い時に追加の源泉税を課さないきまりになっています)。また仮に、源泉税が課される国であっても、日系企業の場合は日本国と対象国間の租税条約によって支払い配当に対する源泉税率が軽減・免除されるケースが多くなっています。

結論として、このケースでも「中間持株会社所在国から日本への配当に源泉税がかからないか、または低率であること」がカギとなります。源泉税率0%の国であればベストですが、そうでなくとも租税条約により5%から10%程度まで軽減される国であれば、税負担は比較的小さく抑えられます。

3. グループ内取引(利息・サービス料等)による所得に対する課税

中間持株会社は単に子会社株式を保有するだけでなく、場合によってはグループ内でサービス提供や資金貸付(金融取引)などの業務を行うことがあります。例えば、子会社の経営管理業務の受託、グループ内資金のとりまとめ(トレジャリー機能)、知的財産の管理などです。これらによって中間持株会社には配当以外の収益(例:子会社から受け取る利息収入やマネジメントフィー収入)が発生し得ます。

このケースで検討すべきポイントは以下の通りです。

ポイント(1):「中間持株会社」所在地国の法人税率は何%か?

配当以外の事業収益については、持株会社の所在国で通常の法人税が課されます。そのため、その国の法人税率自体が低いほど、こうした収益に対する税負担は軽減されます。例えばシンガポールの法人税率は17%、香港は実効税率16.5%程度で、日本(約30%超)と比べて低い水準です。さらにアイルランド(法人税12.5%)など、周辺国より低税率に設定して投資を呼び込んでいる国もあります。シンプルな話で、低税率国に持株会社を置けば、利息・役務収入などが発生してもそれ自体の税負担を抑えやすいと言えます。

ポイント(2):特定のビジネスや取引に対する優遇措置はあるか?

国によっては、地域統括会社やトレジャリーセンター向けに特別な税優遇措置を設けている場合があります。例えばタイには「国際ビジネスセンター(IBC)」制度があり、グループ内サービス収入や財務管理収入に対して一定の軽減税率が適用されるほか、関連する配当について源泉税免除などの優遇措置が提供されています。このように候補国に特別優遇税制が存在すれば、持株会社が受け取る利子・サービス料収入等に対する課税を一段と減らすことが可能となります。

以上をまとめると、中間持株会社で配当以外の収益が見込まれる場合は、その「所在地国の法人税率水準」および「関連する優遇税制の有無」をチェックしましょう。低税率であれば通常課税でも負担が軽く、さらに優遇制度を適用できれば一層の税コスト軽減が期待できます。

(2) タックス・ヘイブン対策税制の適用はあるか?

中間持株会社の設立国を検討する際、現地での税負担と並んで必ず考慮すべきなのが、日本の「タックス・ヘイブン対策税制」(外国子会社合算税制)の適用有無です。

タックスヘイブン対策税制とは?

「タックスヘイブン対策税制」とは、海外の低税率国にある子会社を利用した租税回避を防止するための日本の課税制度です。日本の内国法人(親会社)から見て、ある海外子会社が著しく低い税負担で利益を上げている場合、その利益に対しても日本で課税しようという仕組みです。具体的には、日本の親会社が50%超出資する海外子会社で、現地での実質的な事業を伴わず受動的な所得(配当・利息など)ばかりを上げているような場合、その海外子会社の所得は親会社の所得に合算され、日本の法人税が課される可能性があります。

ただし、この税制はあくまで「租税回避行為」を防ぐためのものなので、海外子会社が現地で実体ある事業を行っている場合や、一定の税率以上の税負担がある場合などには適用除外となります。2017年の法改正以降、日本のタックスヘイブン税制では形式的な一律基準(いわゆるトリガー税率)に加え、経済活動基準と呼ばれる「実態要件を満たすかどうか」が重視されます。つまり、中間持株会社がちゃんと現地で経営管理など実質的な活動を行い、現地課税もそれなりに負担していれば、たとえ税率が低くとも直ちにCFC税制が適用されるわけではありません。

なぜ設立国選びで重要か?

中間持株会社の設立国を選ぶ際、「現地の税金が安い」という理由だけでタックスヘイブン的な国を選んでしまうと、日本でCFC税制が適用され、日本で合算課税されることによって設立国を吟味したメリットが吹き飛ぶ危険性があります。この税制の視点から重要なのは以下の点です。

-

現地の実効税負担率:一般にその海外子会社(中間持株会社)の現地法人税負担が20%未満と低い場合、合算課税の対象になり得るとされています(租税負担割合20%未満の場合は要注意)。低税率国を選ぶ際は、その数字だけでなく租税条約の影響なども含めた「実質的な税負担がどの程度になるか」をシミュレーションしましょう。極端に低い場合、CFC税制を適用されてしまうリスクが高まります。

-

経済活動の有無(実態要件):中間持株会社がペーパーカンパニー扱いされないようにすることも重要です。現地にオフィスや人員を置き、子会社管理や地域統括の実業を営んでいれば経済活動ありと認められ、受動的所得のみを合算対象とするなど一部適用に留まるケースもあります。逆に言えば、単に住所だけ置いているような持株会社ですと、狙い撃ちされる可能性が高まります。

まとめると、中間持株会社の設立国を検討する際には「現地税負担を安く抑えられるか」と同時に「日本のタックスヘイブン対策税制の対象にならないか」をセットで考える必要があります。せっかく現地で税金ゼロにできても、日本で全額30%課税されては本末転倒です。適用除外となるだけの実態要件(現地での人員配置・事業遂行など)を満たせるか、租税負担割合が問題にならない程度の税率か、といった観点も踏まえ、最適な設立国を選びましょう。

まとめ

以上、中間持株会社をどの国に設立すべきか検討する際に考慮すべき税務上の論点を解説しました。整理したポイントを踏まえ、自社の海外事業の状況や将来計画に即して、最適な中間持株会社の設立場所を検討していただければと思います。今回解説した基本ポイントを押さえておけば、大枠での判断を誤るリスクは減らすことが可能かと思います。